「お金足りない系記事」が煽っている不安は贅沢しなければ起こらない

以下の記事もそうだが、こういう資産形成系のメディアが煽る「お金が足りなくなる不安」の中身は、「分不相応な贅沢した場合の末路」に過ぎない。

それぞれどのくらい必要なのかというと、一例ですが下記のような目安になります。

住宅資金:3,000万円教育資金:1,000万円(私立文系大学のケース、子ども一人の金額)

老後資金:2,000万円

合計:6,000万円

単純に割ると年間240万円です(月額約20万円)。

もちろん、生活をしているわけですから、生活費は別にかかります。

出典:晩婚カップルが直面する予期せぬ出来事、人生の三大支出6000万の準備が厳しくなる現状にどう打ち勝つ? – MONEY PLUS

なんで金を持っていない、また、稼げる見込みのない人が、「家を買って、子供を買って、さらに安心な老後生活も買える」と思うのだろうか。筆者にはこれがわからない。

ほしいと思うだけなら問題ないが、「自分の実力では手に入らないものが手に入らないという当たり前のこと」で真剣に悩むのは、ちょっとかわいそうである。

これは家計管理の問題ではない。欲望の取捨選択の問題である。

こういうことは、例えばFPの人に相談しても無駄である。お金がないのに買うということは、無理なんだから。

住むための家はいらない

これってただの贅沢である。必要なものでは決してない。

住むだけならば賃貸で十分である。

もちろん、こういうことがしたいなら賃貸では難しいだろうから、家を買った方がいい。

なので、贅沢ができる人以外は引用記事の「3,000万円」は不要になる。

買うならば上記の動画でひろゆき氏も述べているように「1億円あるなら」買えばいい。

「欲しいもの」と「必要なもの」の区別がつかない人は果てしなくお金に苦労することになるだろう。

教育資金は必ずしも1,000万円もいらない

大卒資格を得るためだけなら、学費が安い「放送大学」という選択肢がある。これならば4年間で70万円の学費で大卒資格を手に入れることができる。

仮に、子供の学力が高く、大学で身につけた知識が将来お金になりそうな場合には、奨学金で大学に行けば良い。

学力が高ければ返済不要の奨学金もあるし、学力が高ければ高いほど、利子が低い奨学金も受けられる可能性が高い。

返済については、余裕があれば貯蓄から出してもいいが、出す金額はこちらの生活が成り立つ範囲で出す。

それ以外は子供負担でいい。おそらく高い確率で稼げるようになるのだから。

なので、かかっても子供の学力と本気度を測る予備校費くらいなもんだと思う。

今30歳の筆者が子供を作ったとして、その子供が大学生になる時には大学の評価がどうなっているかわからないが、少なくとも「MARCH未満」であれば、放送大学の方がコスパいいと考えている。

正直、一生懸命勉強して「MARCH未満」であれば、社会に出てから「頭を使った競争」で勝てる可能性は低い。

それならば、大学時代に学問に触れて頭を鍛えるより、どっかの企業で働いてみたり、はたまた、そこらの大学生以上にダラダラしてみるなど、「人があまりやっていない経験」を積む方がいいと考えている。

よって、教育費1,000万円も必ずかかるものとは言えないし、必要になったとしても即納する必要も必ずしもないと言える。

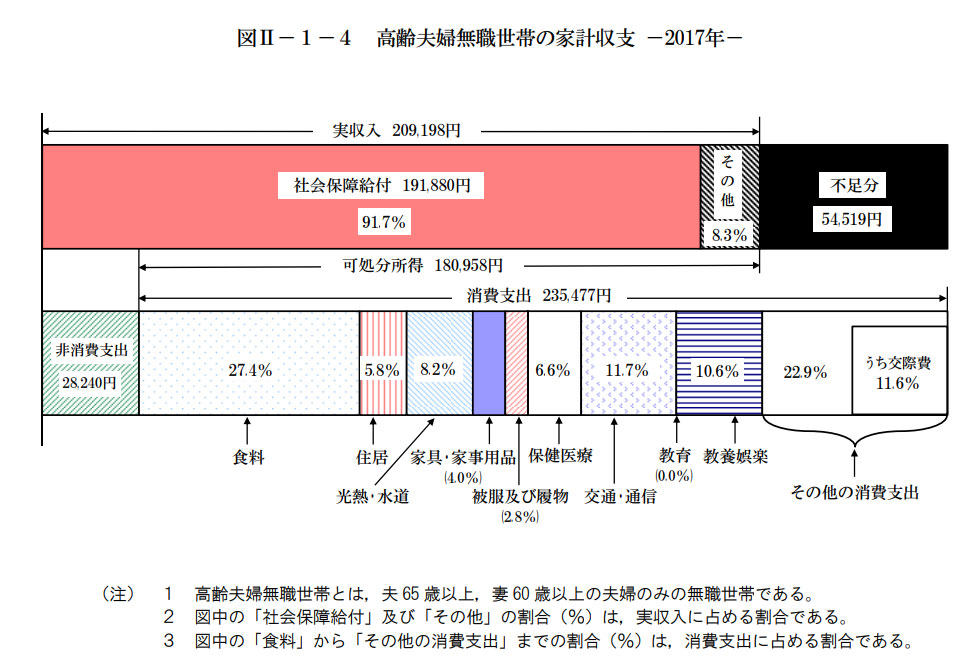

老後資金が2,000万円もいらない

引退後は以下のようにお金がかかるらしい。

出典:本当に足りない?老後2000万円問題の真相と今からできる資産形成

なんだか上の資料の各種金額に違和感があったので、現状の支出と照らしてみた。

*内容は月額の支出。

今の支出を考えると、筆者の世帯が統計資料と同じ金額の給付金をもらえるならば、少なくとも我が家の家計では、老後2,000万円問題は発生しない見通しであるということがわかった。

結論:みんな贅沢しすぎ

筆者の家計や消費に対する考え方からすると、上で引用したような「資産形成メディア」が、「お金が足りなくなるので備えをしろ!」という煽りの中身は、「その消費対象が贅沢品なのかそうでないのかがわかっていない人たち」の哀れな悩み事のように見える。

まぁメディアって注目を集めるために、不安を煽らなきゃいけないからこうなるわけだけども、こういう記事を読んでしまった後に、「なんだよ!買う必要のないものを買ったらそうなるわ!」と憤るのも疲れるからしばらく距離を置くとする。

「欲しいもの」と「必要なもの」は違う。これだけは忘れずにいたい。